Kripto kredisi, bireylerin dijital varlıklarla etkileşim kurma biçiminde devrim yaratıyor ve kripto para birimleriyle borç alma hatta yatırım yapmanın heyecan verici yeni yollarını sunuyor.

Bitcoin destekli krediler, geleneksel borç verme üzerinde yenilikçi bir yaklaşımdır ve kripto para dünyasıyla birleştirir. Bu krediler, Bitcoin sahiplerinin dijital varlıklarını satmadan kullanmalarını sağlayarak likiditeye erişmek için benzersiz bir yol sunar.

Kripto borç verme platformlarının çoğalması süreci kolaylaştırdı ve bu tür kredileri giderek daha erişilebilir hale getirdi.

Kripto para kredisi nedir?

Kripto kredisi, bireylerin dijital varlıklarla etkileşim kurma biçiminde devrim yaratıyor ve kripto para birimleriyle borç alma hatta yatırım yapmanın heyecan verici yeni yollarını sunuyor. Bu sistemin kalbinde, piyasa esnekliği nedeniyle geleneksel tasarruf hesaplarını geride bırakarak yüksek faiz kazanmak için kripto para birimlerini borç verme platformlarına yatıran borç verenler yer almaktadır.

Borçlular ise kripto varlıklarını tasfiye etmeden sermayeye erişim elde eder. Borçlular, genellikle diğer kripto para birimleri şeklinde teminat sağlayarak, stablecoinler veya itibari para birimlerinde kredileri güvence altına alabilir, böylece varlıklarının sahipliğini korurken likiditenin kilidini açabilir.

Bu yeniliğin önemli bir itici gücü, borç verme sürecini otomatikleştirmek, aracılara olan ihtiyacı ortadan kaldırmak ve şeffaflığı yani güvenliği artırmak için akıllı sözleşmeleri kullanan merkezi olmayan finans (DeFi) platformlarının yükselişidir. DeFi’nin finansal hizmetleri dönüştürme potansiyelini sergileyen Aave, Compound ve MakerDAO gibi platformlar bu alanda önde gelen oyuncular haline geldi.

DeFi’de Bitcoin ödünç vermek genellikle Ethereum, Arbitrum, Polygon veya Solana gibi akıllı sözleşme ağlarıyla uyumlu olan ve kullanıcıların merkezi olmayan borç vermeye katılmalarını sağlayan Wrapped Bitcoin’i (WBTC) kullanmayı içerir.

Kripto kredi türleri

Kripto kredileri genellikle teminatlı krediler olarak sunulur, bu da kullanıcıların kripto varlıklarının onları güvence altına aldığı anlamına gelir. Tıpkı bir ipotek veya araba kredisi gibi, kullanıcılar kredilerini geri ödemezlerse teminat ödeme olarak ele geçirilebilir.

Bazı platformlar, kullanıcıların yatırdıkları teminatların yalnızca belirli bir yüzdesine kadar borç almalarına izin vererek aşırı teminat vermeyi zorunlu kılar. Aşırı teminatlı kredilerde, teminatın değeri kredinin değerini aşar, bu da borç veren için riski azaltarak daha iyi kredi koşullarını güvence altına alabilir.

Buna karşılık, teminatsız krediler olarak da bilinen bu krediler herhangi bir teminat gerektirmez. Aynı zamanda bu krediler için kredi onay süreçleri, sorumlu kredi kullanım geçmişi ve zamanında ödemeler gibi faktörlere bağlıdır.

Kripto para birimini teminat olarak kullanırken, kullanıcıların iki ana seçeneği vardır. İlk olarak, merkezi finans (CeFi) kredileri, özel bir merkezi otorite tarafından kontrol edilen geleneksel finansal kurumlara benzer şekilde çalışan bir kripto veya blok zinciri şirketinden borç almayı ve daha fazla istikrar ve güvenlik sunmayı içerir.

İkincisi, DeFi kredileri borçluların merkezi olmayan blok zincirleri aracılığıyla fonlara erişmelerine olanak tanır. Banka veya devlet gibi tek bir kuruluş yerine açık kaynaklı bir ağ tarafından yönetilen DeFi ürünleri, kullanıcıların dijital varlıklarını doğrudan yönetmelerine olanak tanır. Ancak, borç verenler gerekirse krediyi güvence altına almak için gerekli önlemleri alabilirler.

Çalışma Metodolojisi: Bitcoin destekli kredileri anlama

Bitcoin destekli krediler, teminat yönetimi ilkelerine göre çalışır ve kullanıcıların Bitcoin’in teminat değerinden yararlanmaları fiat veya stablecoin’lere erişmeleri için güvenli bir ağ geçidi olarak servis sağlar. Bu finansal yol, Bitcoin’in diğer kripto varlıklarına karşı karşılaştırmalı istikrarı ve yalnızca sabit paralardan sonra en yüksek kredi-değer (LTV) eşiğinin kilidini açma yeteneği ile güvenliği için saygı duyulmaktadır.

LTV oranı, kredi tutarını satın alınan varlığın değerlendirilen değerine göre ölçer. Kredi verenlerin riski değerlendirmesi için önemli bir göstergedir ve daha düşük LTV oranları genellikle daha düşük riski gösterir.

Hem CeFi hem de DeFi ekosistemindeki çok sayıda platform Bitcoin destekli kredileri destekliyor. Bu platformlar genellikle dirençli güvenlik önlemlerine öncelik vererek Bitcoin sahiplerinin ahlakıyla rezonansa giren sürdürülebilir güvenlik standartlarına uyar.

Mevcut sayısız seçenek arasında, bazı Bitcoin yerel çözümleri, Stacks gibi Layer-2 bitcoin ağlarının üzerine inşa edilmiş kredi ürünleri aracılığıyla ortaya çıkar. Bu ürünler, Bitcoin kullanıcılarına bir dereceye kadar kendi kendine vesayet erişimi sağlarken, doğal olarak Bitcoin ağının güvenliğine dayanır.

Bitcoin destekli kredi nasıl alınır?

Borçlular, böyle bir krediyi güvence altına almadan önce teminat yönetimi sürecini, kredi uygunluk kriterlerini, potansiyel kredi temerrüt sonuçlarını ve mevcut finansman seçeneklerini anlamalıdır.

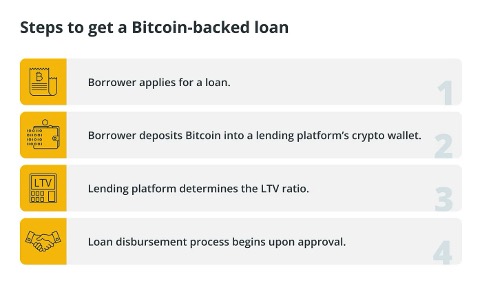

Adım 1: Borçlu kredi başvurusunda bulunur

Borçlular, Bitcoin destekli borç verme konusunda uzmanlaşmış bir platform aracılığıyla kredi başvurusunda bulunarak başlar. Kredi başvuru sürecinde, genellikle Bitcoin olan teminat hakkında ayrıntılar sağlarlar ve istenen kredi tutarını belirtirler.

Adım 2: Borçlu, Bitcoin’i bir borç verme platformunun kripto cüzdanına yatırıyor

Onay alındıktan sonra, borçlu belirtilen miktarda Bitcoin’i borç verme platformu tarafından sağlanan bir kripto cüzdanına yatırır. Bu Bitcoin, kredi süresi boyunca emanette tutulur ve teminat görevi görür.

Adım 3: Borç verme platformu LTV oranını belirler

Platform daha sonra Bitcoin teminatının varlık değerlemesini değerlendirir ve teminatın değerine göre maksimum kredi tutarını belirleyen LTV oranını belirler. Örneğin, bir borçlu 10.000 $ değerinde Bitcoin yatırırsa ve LTV oranı %50 ise, 5.000 $’a kadar borç alabilir.

Adım 4: Kredi ödeme süreci onay alındıktan sonra başlar

Kredi onaylandıktan sonra, borçlunun onaylanan tutarı istediği para biriminde veya stablecoin’de almasıyla kredi ödeme süreci başlar. Bu arada, Bitcoin teminatı platformun cüzdanında güvenli bir şekilde tutulmaya devam eder. Borçlu, kredi süresi boyunca genellikle aylık olarak düzenli faiz ödemeleri yapar. Faiz oranı, kredi tutarı, borçlunun kredibilitesi ve piyasa koşulları dahil olmak üzere çeşitli faktörlere bağlıdır.

Borçlu bir kredi ödemesini kaçırırsa Bitcoin Collateral’a ne olur?

Borçlu, anapara tutarını tahakkuk eden faizlerle birlikte geri ödediğinde, Bitcoin teminatı cüzdanına iade edilir. Ancak, borçlu krediyi zamanında geri ödemezse, kredi yeniden finansman seçenekleri ile yapılandırılabilir. Bu durumda borç verme platformu, borçlunun ek Bitcoin yatırmasını gerektiren veya ödenmemiş bakiyeyi karşılamak için teminatlarının tasfiye edilme riskini alan bir marj çağrısı başlatabilir.

Bitcoin destekli kredilerin faydaları

Bitcoin destekli kredileri düşünmeden önce hem faydaları hem de riskleri tartmak hayati önem taşır. Bitcoin varlıklarının korunmasında önemli bir avantaj yatmaktadır. Kullanıcıların nakit paraya erişmek için Bitcoin’lerini satmaları gerekmez. Bu, dijital varlıklarının sahipliğini korumalarına ve mevcut finansal ihtiyaçları karşılarken gelecekteki fiyat artışlarından potansiyel olarak yararlanmalarına olanak tanır.

Ayrıca, kripto kredileri genellikle geleneksel kredilerden daha hızlı onay süreçleri sunarak fonlara hızlı erişim sağlar, bu da finansal yükümlülükleri veya fırsatları ele almak için acil likiditenin gerekli olduğu durumlarda özellikle avantajlı olabilir.

Diğer bir fayda, coğrafi konum veya kredi geçmişinden bağımsız olarak dünya çapında mevcut olan Bitcoin kredilerinin küresel erişilebilirliği ve esnekliğidir. Kullanıcılar, bireysel finansal ihtiyaçlarına ve koşullarına göre likiditeye erişmelerini sağlayan kredi tutarlarını, amaçlarını ve geri ödeme seçeneklerini seçme özgürlüğüne sahiptir.

Dahası, kripto para platformlarında Bitcoin ödünç vermek, kullanıcılara genellikle geleneksel tasarruf hesaplarınınkini aşan cazip faiz oranları sağlayabilir. Ayrıca, Bitcoin holdinglerine karşı borç almak, Bitcoin satışından kaynaklanan sermaye kazançları vergilerini atlatarak, vergi yükümlülüklerini azaltırken kullanıcıların finansal yaklaşımlarını optimize ederek vergi avantajları sağlayabilir.

Bitcoin kredileriyle ilgili riskler

İlk olarak, piyasanın doğal esnekliği ve Bitcoin’in fiyat dalgalanmaları dramatik olabilir ve bu, Bitcoin destekli krediler için risk yaratır. Değeri önceden tanımlanmış bir eşiğin altına düşerse teminatlı Bitcoin’in tasfiyesine yol açar. Bitcoin’deki fiyat dalgalanmaları, kredi geri ödeme yükümlülüklerini önemli ölçüde etkileyebilir ve borçluların dikkatli risk yönetimi stratejileri geliştirmelerini gerektirebilir.

İkincisi, Bitcoin kredi faiz oranları piyasa dalgalanmalarına tabidir ve kredi süresi boyunca faiz oranları yükselirse borçluları artan borçlanma maliyetlerine maruz kalır. Faiz oranlarındaki değişkenlik, kredinin genel satın alınabilirliğini etkileyebilir ve borçluların zaman içindeki finansal istikrarını etkileyebilir.

Gelişen düzenleyici ortam, Bitcoin kredileri etrafında belirsizlik yaratarak yasal, erişilebilirlik ve hizmet koşullarında belirsizlik yaratıyor. Düzenlemeler değiştikçe, Bitcoin kredilerinin kullanılabilirliği ve koşulları etkilenebilir. Borçlular bu gelişmelerden haberdar olmalı ve potansiyel etkileri sağlıklı bir şekilde yönetmek için risk stratejilerini uyarlamalıdır.

Kripto para birimleri geleneksel kurumlar tarafından sigortalanmaz, bu da potansiyel olarak hackler veya borç verenin iflası durumunda teminat kaybına yol açar. Ayrıca, Bitcoin varlıklarını borç verme platformlarına emanet etmek, borçluları dolandırıcılık, iflas ve güvenlik ihlalleri gibi risklere maruz bırakır. Platformla ilgili riskleri etkili bir şekilde azaltmak için sağlam güvenlik önlemlerine ve şeffaf politikalara sahip saygın platformları seçmek çok önemlidir. Kapsamlı durum tespiti ve araştırma yapmak, borçluların güvenilir platformları belirlemelerine ve olumsuz sonuç olasılığını en aza indirmelerine yardımcı olabilir.

Kripto para birimi değerleri belirli eşiklerin altına düşerse, borç verenler ek teminat veya varlıkların tasfiyesini talep edebilir. Marj çağrıları aniden gerçekleşebilir ve borçluların kredi-değer oranlarını korumak için derhal harekete geçmelerini gerektirebilir, bu da potansiyel olarak varlık tasfiyesine veya ek teminat gereksinimlerine yol açabilir.

Son olarak, ödenmemiş kredi bakiyeleri tutarken kripto varlıklarının ticareti veya işlem yapamaması, fiyat düşüşleri sırasında zorluklar yaratabilir, teminatlı varlıklara erişimi veya kullanımı etkili bir şekilde sınırlayabilir ve borçluların değişen piyasa koşullarına veya finansal ihtiyaçlara yanıt verme yeteneklerini kısıtlayabilir.